Ugye azt senki sem gondolja, hogy megmarad a 65 éves nyugdíjkorhatár? Se gazdasági, se demográfiai szempontból nem tartható hosszú távon a most érvényes korhatár és nyugodtak lehetünk afelől, hogy ezen hamarosan változtatni is fognak.

Abból kiindulva, hogy a katás adózást és a rezsicsökkentés módosítását mennyi idő alatt sikerült hatályba helyezni, nagy valószínűséggel hasonlóan gyors döntéshozatallal ez a változtatás is könnyedén végrehajtható és adott esetben néhány szempillantás alatt már meg is emelkedett a nyugdíjkorhatárunk.

Mi áll a háttérben?

A magyar nyugdíjrendszer egy úgynevezett felosztó-kirovó rendszer, aminek a lényege, hogy a mindenkori járulékbefizetések teremtik meg az aktuális nyugdíjkifizetések fedezetét. Tehát, az aktív dolgozóktól beszedett pénzekből fizetik a nyugdíjasok nyugdíját.

Itt szeretnék kitérni egy gyakori vitatémára a nyugdíjasok és aktív dolgozók között, amit több esetben személyesen is tapasztaltam. A nyugdíjasok (vagy nyugdíj előtt álló idősebbek) sok esetben ragaszkodnak ahhoz a gondolathoz, hogy a nyugdíjukat azokból a járulékokból kapják, melyeket nyugdíjjárulékként életük során befizettek, míg a fiatalabbak sok esetben némi gúnnyal azt mondják, hogy az ő járulékaikból tartja el az állam a nyugdíjasokat. Valójában a nyugdíj jogalapját és mértékét a nyugdíjas által befizetett korábbi járulékok határozzák meg, ugyanakkor ténylegesen az aktuálisan beszedett járulékokból fizetik a nyugdíjakat. Tulajdonképpen olyan ez, mint egy Ponzi-séma, vagy ismertebb nevén „piramisjáték”.

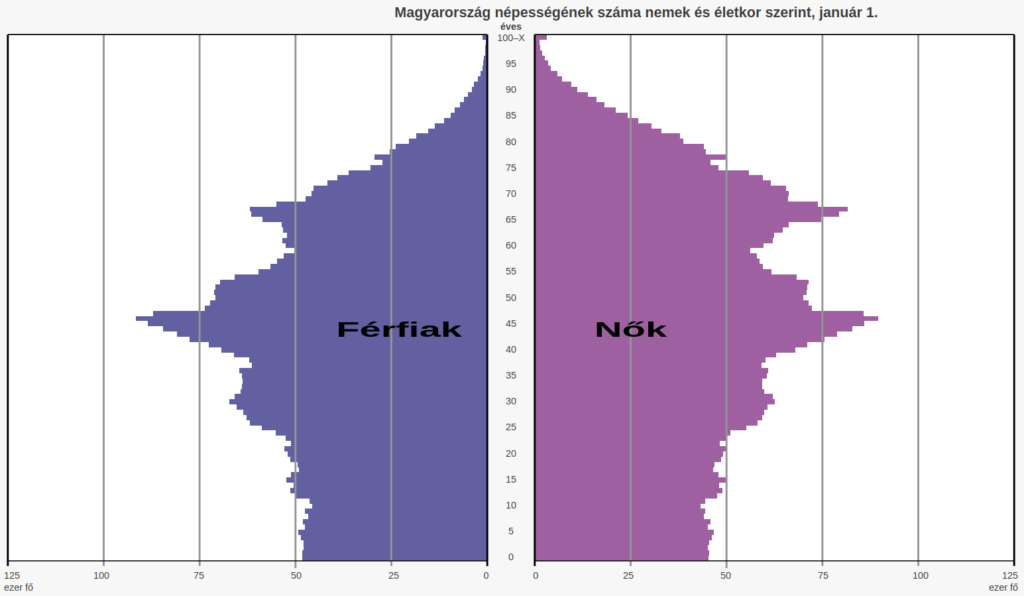

A felosztó-kirovó rendszer valójában egy jól működő rendszer mindaddig, amíg megfelelő az aktív dolgozók (járulékfizetők) és a nyugdíjasok aránya. Ez az arány azonban évről-évre távolodik az ideálistól, ahogy az a KSH interaktív korfáján is látható. Magyarán, egyre kevesebb dolgozónak kellene befizetnie annyi járulékot, amiből fedezni tudják a nyugdíjasok nyugdíját. A helyzetet az sem segíti, hogy egyre többen dolgoznak külföldön, így Magyarországon nem fizetnek járulékot, tehát gyakorlatilag kiesnek a rendszerből. Mivel ez a nyugdíjhelyzet már lassan rövid távon sem tartható, ezért mindenképpen szükség lesz a nyugdíjkorhatár megemelésére.

Forrás: KSH

Mit tehetünk?

Az állami nyugdíjrendszerre nincs ráhatásunk, tehát ezzel a ténnyel, hogy akár 70 év is lehet a nyugdíjkorhatár, nem igazán tudunk mást tenni, mint elfogadni. Vannak azonban egyéb nyugdíjcélú lehetőségek is, mint az önkéntes nyugdíjpénztár, a NYESZ (nyugdíj-előtakarékossági számla) vagy a privát nyugdíjbiztosítás. Mindhárom esetben lehetőségünk van adójóváírásokat igényben venni, ami azt jelenti, hogy az éves befizetéseink után, azok 20%-át adóbevalláskor visszaigényelhetjük a adóév során befizetett SZJA-nkból. Ezeknek az adójóváírásoknak az éves maximuma önkéntes nyugdíjpénztár esetén 150.000 Ft, NYESZ esetén 100.000 Ft, míg nyugdíjbiztosítás esetén 130.000 Ft. Évente maximum 280.000 Ft adójóváírást vehetünk igénybe, tehát adott esetben lehetőségünk van, hogy önkéntes nyugdíjpénztár és nyugdíjbiztosítás esetében is kimaxoljuk a keretet.

Miben különbözik a privát nyugdíjbiztosítás?

Mivel ez a cikk arról szól, hogy hogyan tarthatjuk meg a 65 éves nyugdíjkorhatárt, így elsősorban ebből a szempontból vizsgálom meg a három nyugdíjmegtakarítási lehetőséget. Önkéntes nyugdíjpénztár és NYESZ esetében a lejárati idő az akkor érvényes nyugdíjkorhatár lesz. Magyarán, a megtakarítás akkor lesz teljes egészében hozzáférhető, amikor az adott személy ténylegesen nyugdíjba megy. Ha addigra 70 év lesz a korhatár, akkor 70 évesen jár le a megtakarítása.

Ezzel szemben a privát nyugdíjbiztosítás esetében az számít, hogy a megtakarítás indításakor mi az aktuális nyugdíjkorhatár. Tehát, ha valaki most indít egy nyugdíjbiztosítást, akkor biztos lehet benne, hogy 65 éves korában hozzáférhet a teljes megtakarításhoz. Ha még vár egy kicsit és közben emelkedik a nyugdíjkorhatár, akkor már csak az éppen aktuális nyugdíjkorhatári lejárattal lesz erre lehetősége.

Ez tehát az alapvető különbség a nyugdíjpénztár, a NYESZ és a nyugdíjbiztosítás között, hogy az első kettőnél a lejáratkori nyugdíjkorhatár számít, míg utóbbi esetében a megtakarítás indításakor érvényes korhatár szerint kerül meghatározásra a lejárati idő. Ilyen módon, ha nem is cselezhető ki teljesen az állami nyugdíjrendszer, lehetőség van arra, hogy már 65 éves korunktól privát járadékszolgáltatásban részesüljünk vagy adott esetben egy összegben hozzáférjünk a teljes nyugdíjmegtakarításunkhoz.

Mikor érdemes elkezdeni?

Erre van egy sablon válasz: minél előbb, annál jobb. Valójában azonban ez is élethelyzet függő, mivel fiatalabb korban még nem biztos, hogy a nyugdíj az elsődleges szempont, hanem valami más célú megtakarítás élvez prioritást. Ugyanakkor, nem szabad figyelmen kívül hagyni, hogy egy most, akár alacsonyabb havi megtakarítási összeggel indított nyugdíjbiztosítás is már megteremti a jogalapot arra, hogy 65 éves korunktól járadékban részesüljünk. Nem beszélve arról, hogy minél hosszabb a megtakarítási időszak, annál könnyebben tudunk jelentős összeget felhalmozni.

Ha érdekel részletesebben a téma, vagy hogy számodra mit jelenthet mindez, keress meg privátban vagy akár küldj üzenetet itt az oldalon!